2022/05/27

読了目安3分

共通口座をつくらなくても 夫婦の家計管理が成功する方法

夫と妻が同程度稼ぎ、世帯収入が年1500万円以上の“パワーカップル”。双方が稼いでいるからこその落とし穴とその対策を、富裕層の相談を多く受けるライフプランのプロに聞いた。グローバル教育や中学受験の試算なども交えながら、具体的な一歩を踏み出す方法を伝授する。

何のためにお金をためるのかをまず決める

子供が生まれる前か小さいうちに、教育や住宅の方針など、家族全体のライフプランを策定することが大事です。その際、夫婦で具体的な目標を一緒に考えてください。

子供がいる(または持つ予定がある)なら、「どれだけ」「いつ」お金をかけるのかという目標がはっきりすると、お互い、源泉徴収票まで出して話せるようになります。

よく、夫婦が無駄なく貯蓄するために、共通口座を作って、毎月15万ずつ入れるなどのルールを決めることが推奨されますが、私の実感としてはこの方法だと続かない夫婦が多いです。

どちらかが面倒で忘れてしまったり、自動振込にすると今度は手数料が気になったり……と、途中で頓挫してしまいます。収入が定額ではないケースでは、毎月協議して振込額を決めるのも億劫、というケースもありました。

そこで、確実に予算を確保する定番の方法は、子供のための生命保険。学資保険以外にも、パワーカップル向きの保険商品はあります(5話で後述します)。

それも含め、2人の収入から、何を、いくら、どう出すかがはっきりすればいいのです。

支出を見える化するアプリ

もうひとつ大事なことは、日常的な支出を「見える化」することです。

お互いを尊重し、財布も別、お小遣いも自由という夫婦も多いですが、それでは目標に近づけているかどうかが分かりません。「過去」と「現状」をまずクリアにしましょう。

「過去」については、お互いに独身の時に貯めてきた貯蓄の額も含めて資産の把握をして、「現状」については、生活費を明らかにしたうえで夫婦でそれぞれの毎月の貯蓄可能金額を決めます。

家賃や水道光熱費などを含む生活費について、どちらが支払うかをうやむやにしてしまっていると、不満として残り続け、ちょっとした夫婦喧嘩で噴出してしまうこともあります。

私はプランナーとして、その夫婦のかかる生活費を、固定費だけでなく流動費も含めてすべて明確にします。そのうえで、それぞれの年収に沿う形で「どちらがどれを支払うとよいか」を振り分けます。

公平に支出を定めて、どちらがいくら出しているということが明確になることも、パワーカップルの場合は納得を得やすいポイントといえます。

支出を明確にして現状を把握することは「これから」につながります。貯め方が明確になるからです。

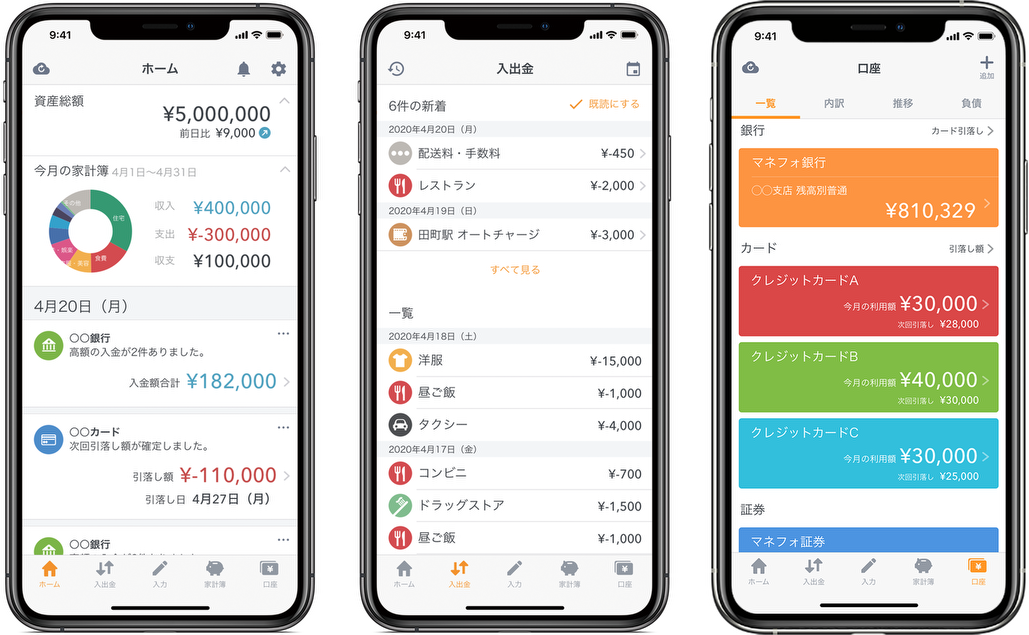

アプリを利用して明細を共有化する

外食などの細かな支出を見える化する方法については、クレジットカードや電子マネーによるキャッシュレス支払いをお薦めしています。

キャッシュレスにすることで、使った費目など履歴が自動的に残るので、レシートのもらい忘れや、レシートから記録を残す手間も解決します。

キャッシュレス支払いをメインにしていると、家計簿アプリ(マネーフォワード、マネーツリー、Zaimなど)が使いやすくなります。

銀行口座やクレジットカード、電子マネーを登録すれば自動で反映され、夫婦それぞれの明細を共有し、見ることができます。

現金払いの場合も、レシートをアプリ上で撮影するとOCRで読み込み、自動で用途を振り分ける機能もあります。それが面倒と思う夫婦は、キャッシュレスを心がけるといいでしょう。

クレジットカードを家族カードにすると、本カードと引き落とし口座が基本的には同じになります。ポイントがたまりやすい、年会費が無料になるなどのメリットがあります。共通口座をつくらない場合も、JCBのゴールドカード、三井住友カードのゴールドなどなら、引き落とし口座を分けることもできます。

日々の細かいお金の使い道を夫/妻に知られることに抵抗がある夫婦は、お小遣いの範囲内でSuicaなどのプリペイドカードを使用するなどといいでしょう。(※マネーフォワードでは、Suicaをアプリに紐付けている場合は何に使ったかの費目も記録されます)

価値観によりますが、それぞれが年収1000万円クラスを稼ぐ夫婦でも、月のお小遣いは3、4万というケースが多いです。ライフプランを立てて、教育資金をしっかり貯めていきたいと考える夫婦の現実的なラインだと思います。

第3話では、パワーカップルから相談されることの多い「グローバル教育」に、実際どのくらいお金がかかるのか、具体的な数字や方法を考察していきます。